产品中心

PRODUCT

电 话:0898-08980898

手 机:13877778888

联系人:xxx

E_mail:admin@Your website.com

地 址:广东省清远市

告别“信号格”战争:三大运营商竞逐的下半场是算力还是生态?

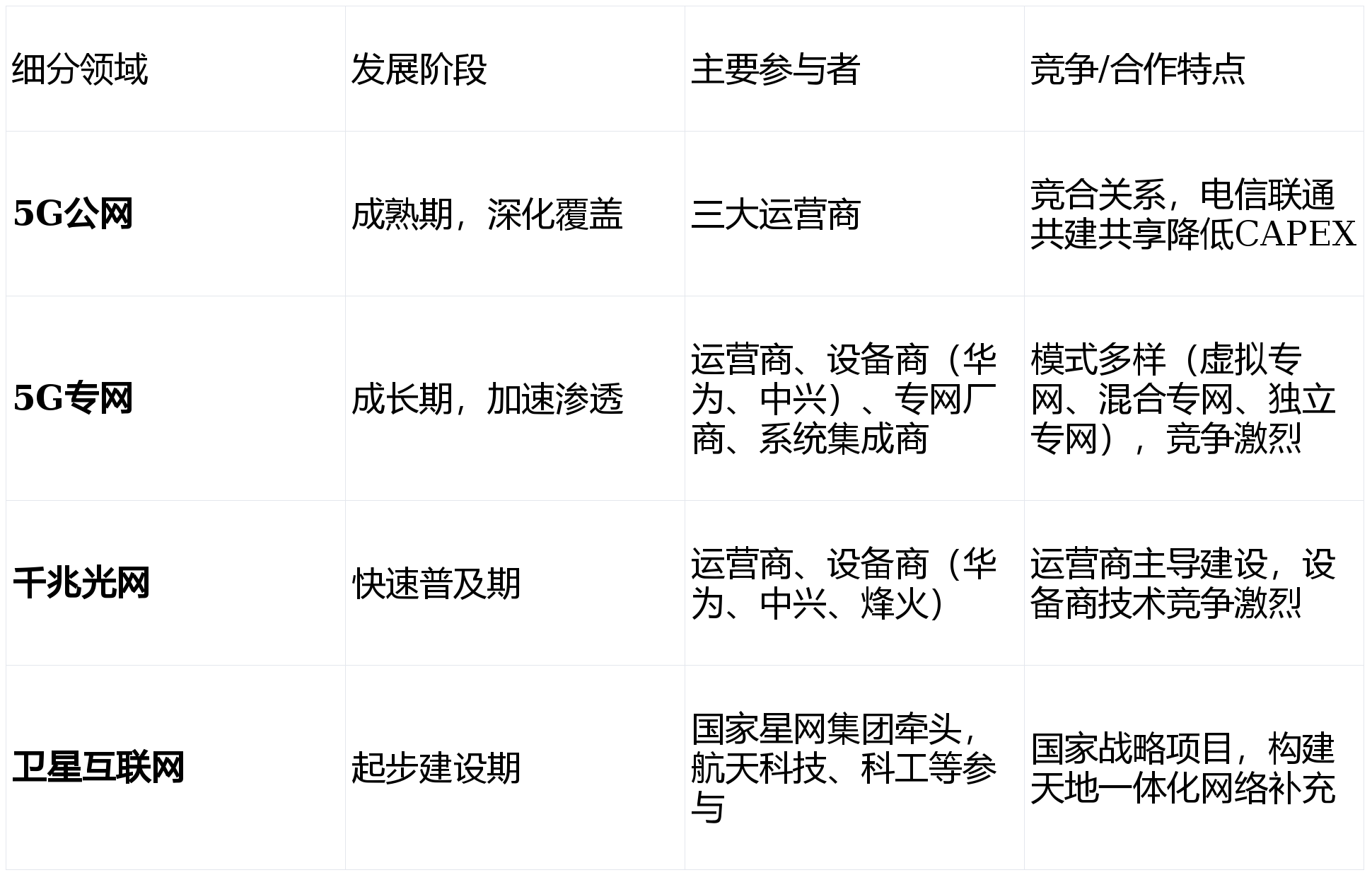

现代通信网络市场主要指以5G/5G-A、千兆光网、物联网(IoT)、卫星互联网等为代表的新一代信息通信基础设施及其关联服务生态。其核心特征是从“连接人”转向“连接万物、赋能万业”,产业链涵盖:

:“新基建”、“数字中国”等国家战略为行业提供明确方向与资源倾斜,同时市场需求(如高清视频、工业互联网)是技术迭代与商业化的根本动力。

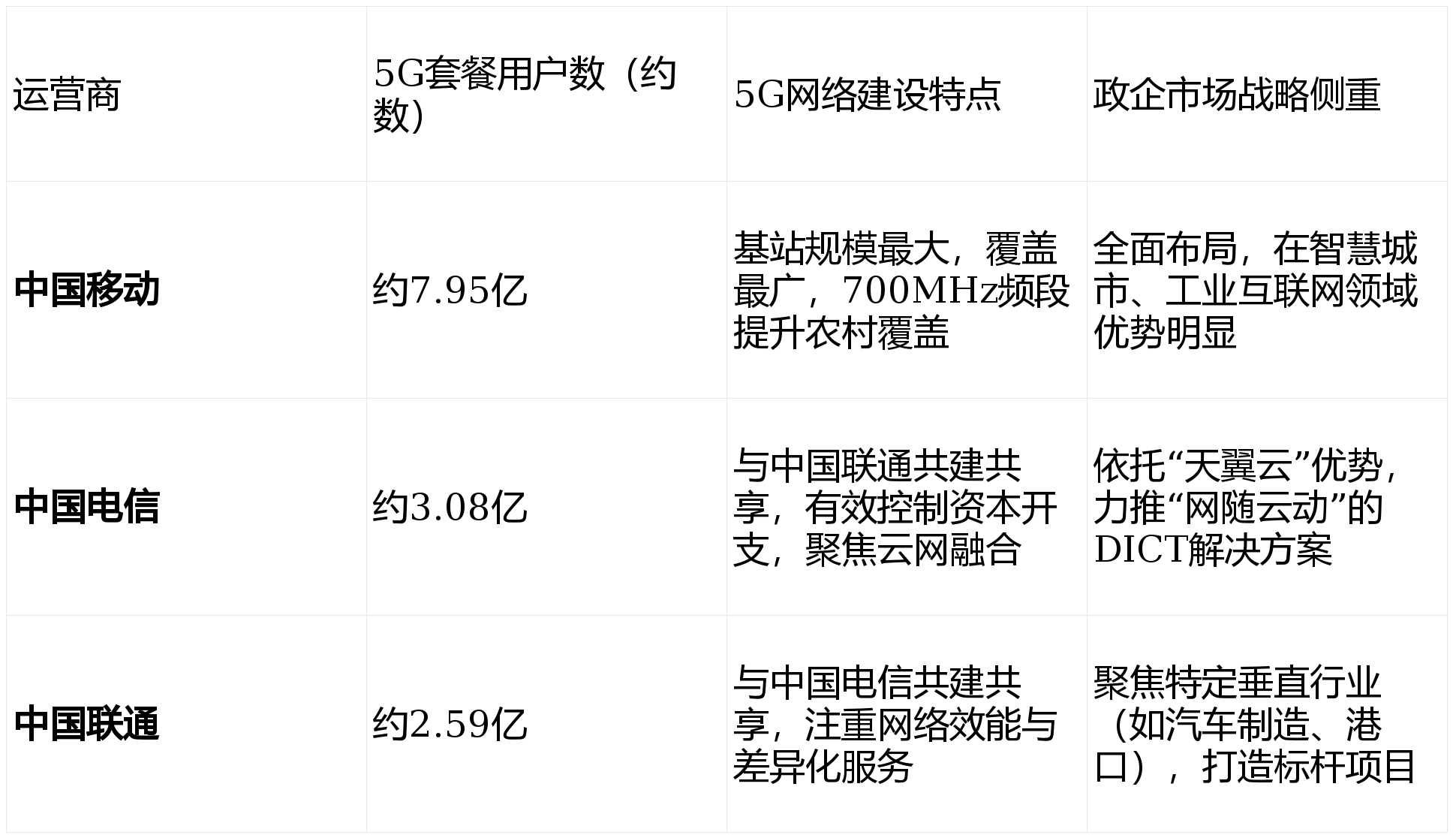

:中国移动、电信、联通三大国资运营商是网络投资与运营的绝对主体,但其正从“管道提供商”向“综合服务集成商”转型,与设备商、云服务商、垂直行业伙伴共建生态。

:中国在5G标准必要专利、网络部署规模及部分应用场景探索上处于全球第一梯队,具备一定的先发优势。

:大规模网络建设高峰期已逐步过渡至“建用并举”阶段,投资关注点从覆盖广度转向网络质量(如上行带宽、低时延)及行业渗透深度。

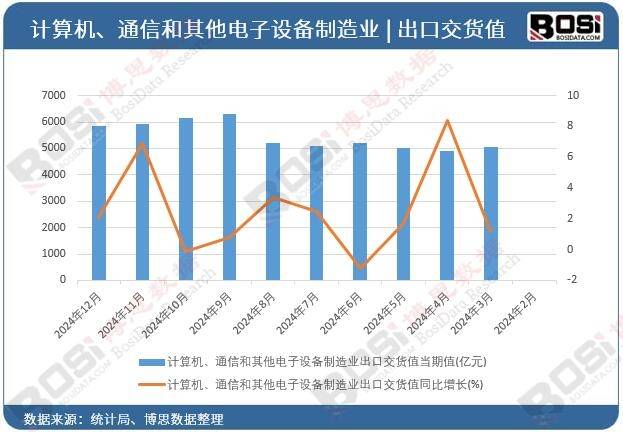

:已建成全球规模最大、技术最先进的5G独立组网(SA)网络。截至2023年底,我国5G基站总数超

,实现所有地级市城区、县城城区全覆盖,并开始向重点乡镇、室内场景及特定区域延伸。用户渗透率已突破

:“千兆城市”建设成果显著,千兆光网(10G-PON)端口能力覆盖全国所有城市地区,正向乡村延伸。千兆及以上速率用户占比持续快速提升,百兆以下用户基本淘汰。

结论:运营商之间竞争已从单纯的价格战和用户争夺,演进为网络质量、云能力、生态整合与垂直行业解决方案能力的综合较量。

:高清视频、云游戏、AR/VR等应用逐步成熟,但尚未出现“杀手级”应用。流量消费持续增长,但ARPU(每用户平均收入)提升空间承压。

:已成为核心增长引擎。“5G+工业互联网”项目在全国广泛落地,已深入45个国民经济大类,在远程设备操控、机器视觉质检、无人智能巡检等场景形成可复制的商业案例。但仍处于从“样板间”到“商品房”的规模化复制关键期。

:2024年是5G-Advanced(5G-A/5.5G)商用元年。5G-A将在下行万兆(10Gbps)、上行千兆、确定性时延、无源物联(Passive IoT)等方面实现能力跨越,为更复杂的工业控制、车联、XR沉浸式体验铺路。6G研发已启动,瞄准2030年商用,空天地一体、通感算智融合是方向。

:低轨卫星互联网(如“GW”星座)将与地面5G/6G网络深度融合,为海洋、航空、偏远地区及应急通信提供无缝覆盖,开辟全新市场空间。

:“东数西算”工程驱动网络架构与算力基础设施深度协同。运营商的核心竞争力将体现在提供“联接+计算+智能+安全”的一体化服务。

:生成式AI的爆发将对网络提出更高要求(如智算中心互联),同时AI也将用于网络运维智能化(AIOps)。5G与AI、大数据结合,将催生更智能、自主化的行业解决方案。

:5G网络CAPEX巨大,但面向消费者的商业模式尚未突破,ToB行业应用的标准化、规模化仍需时间,短期财务回报承压。

:5G-A、星网等新技术研发与部署成本高昂,且产业链成熟度需同步提升。

:垂直行业需求千差万别,定制化程度高,导致解决方案难以快速复制,跨行业融合存在知识与市场壁垒。

:产业数字化转型、智能化升级是长期确定性趋势,为通信网络提供持续且庞大的增量市场。

:在5G-A/6G、卫星互联网等领域,中国具备从标准、技术到市场的全链条创新与引领机会。

:中国在通信设备制造、网络建设运营经验上具备比较优势,“一带一路”等倡议为设备与服务出海提供广阔空间。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

电 话:0898-08980898 手 机:13877778888 传 真:0000-0000-00 E-mail:admin@Your website.com

地 址:广东省清远市

扫码关注我们